Zakaj Slovenija ne zmore razvojnega preboja? Tu so razlogi

Pritiski na izvoznike, nizka produktivnost, prepočasna digitalizacija v podjetjih, premalo podjetniških naložb, zlasti v inovacije in neugodno poslovno okolje je nekaj razlogov, ki zavirajo večjo konkurenčnost gospodarstva, kaže poročilo Umarja.

Urad za makroekonomske analize in razvoj (Umar) je objavil obsežno letno publikacijo Kakovost življenja v Sloveniji – Poročilo o razvoju 2026. Na okoli 200 straneh analizira življenjske pogoje in blaginjo prebivalstva, trg dela, produktivnost in konkurenčnost gospodarstva, inovacije, ohranjanje naravnega okolja, prehod v nizkoogljično družbo in učinkovitost institucij. S poročilom Umar spremlja uresničevanje strategije razvoja Slovenije 2030, ki jo je vlada sprejela konec leta 2017.

Kot uvodoma ugotavljajo državni analitiki, se Slovenija uvršča med države z visoko kakovostjo življenja, vendar z vse bolj izrazitimi razvojnimi tveganji za prihodnost. Po različnih svetovnih indeksih blaginje in zadovoljstva z življenjem sodi med uspešnejše države sveta. Visoka zaposlenost, rast dohodkov in materialne blaginje, nizka dohodkovna neenakost, dolgoživost in razmeroma učinkoviti sistemi socialne varnosti so v zadnjem desetletju zagotavljali dobre razmere za vključujoči razvoj.

Kljub visoki sedanji blaginji in razmeroma dobro ohranjenemu naravnemu okolju pa se Slovenija spoprijema s povečanjem nekaterih socialnih tveganj in še naprej zaostaja pri gospodarski razvitosti in kakovosti institucij. “Položaj se je izrazito poslabšal zlasti pri krepitvi virov za prihodnost in družbeni odpornosti, kar nakazuje na omejitve obstoječega modela razvoja in prinaša – ne le v luči trenutnih makroekonomskih šokov, temveč tudi širšega preoblikovanja globalnega ekonomskega modela,” so zapisali v poročilu.

Podrobneje smo pogledali največje težave oziroma zaostanke v podjetjih, ki hromijo konkurenčnost gospodarstva.

Pritiski na konkurenčnost izvoznikov

Kot ugotavljajo v Umarju, je bilo slovensko gospodarstvo v zahtevnih mednarodnih gospodarskih razmerah zadnjih let razmeroma odporno, tudi zaradi obsežne državne podpore, povečujejo pa se pritiski na konkurenčnost izvoznikov.

Gospodarska rast se je po močnem okrevanju po epidemiji postopno umirjala in v letih 2022–2025 presegla povprečno rast v EU in tudi skupine štirih višegrajskih držav (Češka, Madžarska, Poljska in Slovaška), s katerimi se Slovenija pogosto primerja.

Rast se je umirjala predvsem zaradi izvoznega sektorja, ki je posloval v zahtevnem mednarodnem okolju (energetski šok, oslabljeno tuje povpraševanje, ameriške carine, geopolitične napetosti in negotovost), pa tudi izpostavljenosti strukturnim težavam evropske industrije in slabitve konkurenčnega položaja izvoznikov, ugotavljajo v Umarju.

Slovenski tržni delež na svetovnem trgu blaga se je do leta 2020 neprekinjeno povečeval, in sicer za 29 odstotkov v obdobju 2012–2020. V naslednjih dveh letih (2021 in 2022), ko so nastopile motnje v dobavnih verigah in energetska kriza, pa je močno upadel, a se je do leta 2024 znova približal ravni pred upadom. Nihanja so bila povezana predvsem z vozili, farmacevtskimi izdelki, električnimi napravami in energetsko intenzivnimi proizvodi, zlasti železo, jeklo in papir.

Šibke na znanju temelječe storitve

Tako kot pri blagu je tudi pri storitvah delež izvoza na svetovnem trgu rasel, od leta 2015 do 2022 se je povečal za 30 odstotkov na najvišjo raven v zadnjem desetletju, vendar je ostal pod ravnjo pred svetovno finančno krizo. K rasti so največ prispevali promet, potovanja, gradbeništvo in druge poslovne storitve. Leta 2022 se je delež začel nekoliko zmanjševati zaradi upada pri potovanjih in prometu v pokovidnem obdobju, ugotavljajo pri Umarju.

V skupnem izvozu ima Slovenija še vedno razmeroma majhen delež na znanju temelječih storitev (IKT, finance), po katerih svetovno povpraševanje sicer hitro raste. Leta 2024 je njihov delež znašal 9,1 odstotka slovenskega izvoza storitev, medtem ko je v svetovnem uvozu dosegal 30,6 odstotka.

Produktivnost pod evropskim povprečjem

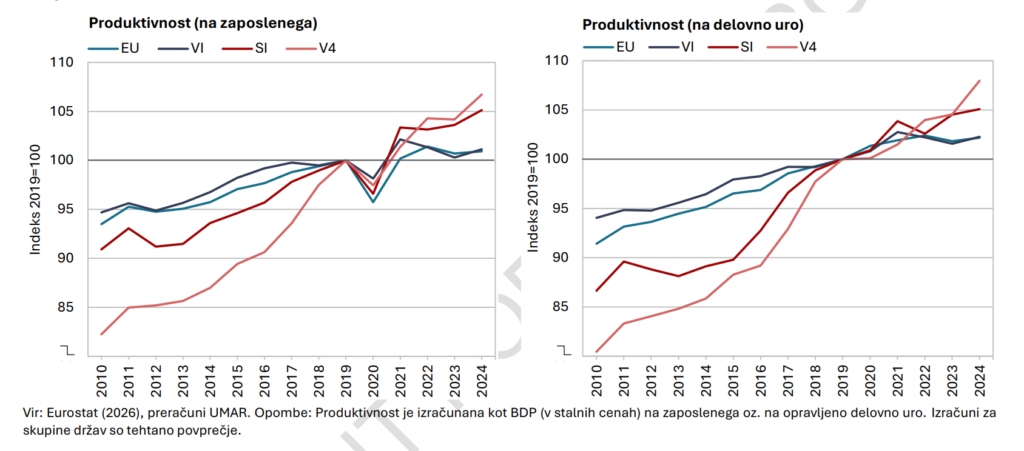

Ključni razvojni izziv Slovenije ostaja nizka produktivnost, ki omejuje hitrost gospodarskega dohitevanja razvitejših držav. Leta 2025 je Slovenija po BDP na prebivalca v standardih kupne moči (SKM) dosegla 91 odstotkov povprečja EU, kar je enako kot leta 2023. BDP na prebivalca je kazalnik gospodarske razvitosti, ki je eden pomembnih dejavnikov kakovosti življenja.

Leta 2015 je ta kazalnik v Sloveniji dosegel najnižjo vrednost glede na povprečje EU po svetovni finančni krizi, do leta 2023 se je zaostanek zmanjševal, v naslednjih dveh letih pa je gospodarsko dohitevanje zastalo, piše v Umarjevem poročilu. Ker se nadpovprečna stopnja zaposlenosti zaradi demografskih sprememb ne bo mogla več bistveno povišati, je rast BDP odvisna predvsem od rasti produktivnosti, dodajajo, ta je bila lani še 14 odstotkov pod povprečjem EU (v SKM).

Rast produktivnosti se je v obdobju 2020–2024 ob dveh krizah, podobno kot v celotni EU, opazno upočasnila. Povprečna letna rast produktivnosti je po konjunkturi 2014–2019 (1,5 odstotka na zaposlenega oziroma 2,1 odstotka na delovno uro) v obdobju 2020–2024, zaznamovanem z epidemijo in energetsko krizo, upadla na 1,1 odstotka oziroma en odstotek.

Po četrtletnih podatkih se je leta 2025 nadaljevala zmerna rast produktivnosti ob razmeroma visoki rasti stroškov dela, kar je vodilo v poslabšanje stroškovne in cenovne konkurenčnosti gospodarstva.

Od leta 2020 k povečanju produktivnosti prav tako ni prispevalo prehajanje zaposlenih med podjetji, saj ob široko zasnovanih državnih podporah v kriznih letih ni prišlo do večjega krčenja manj produktivnih podjetij, ugotavljajo državni analitiki.

Premalo naložb v inovacijsko rast

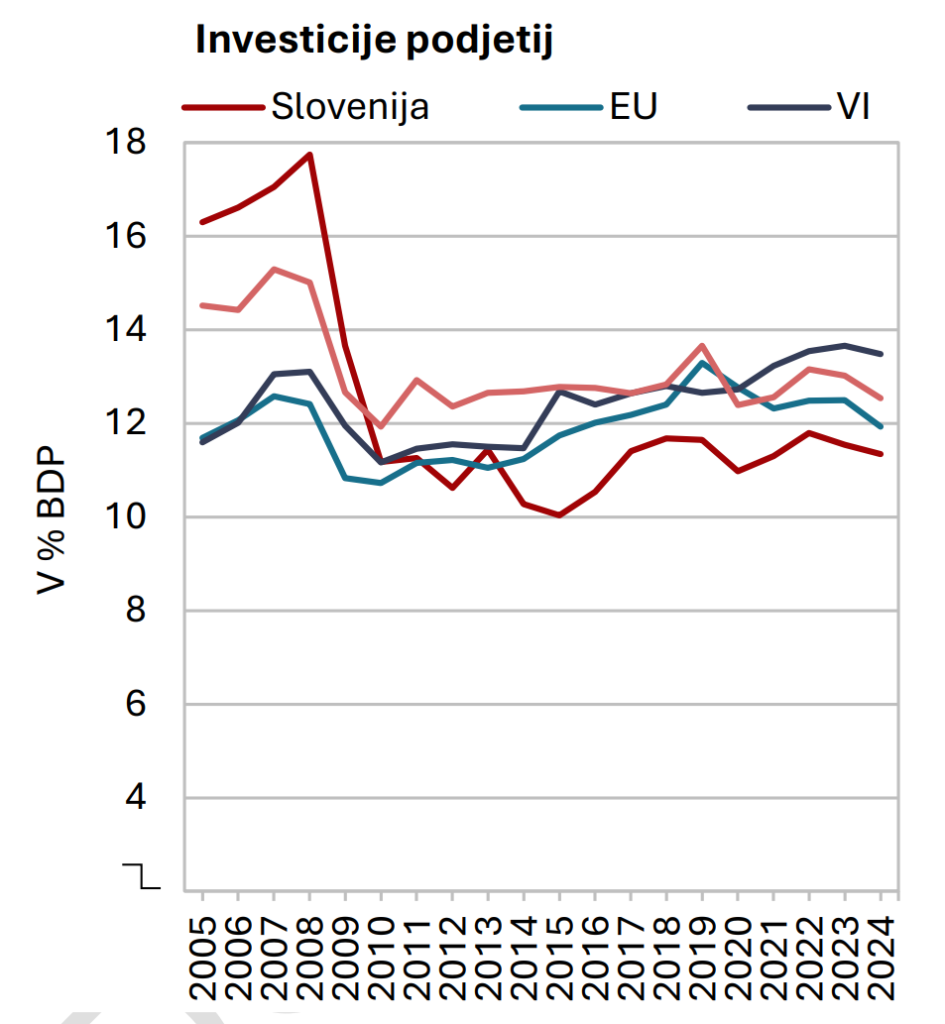

Zaostanek za EU se le počasi zmanjšuje. Hitrejšo rast produktivnosti po ugotovitvah Umarja omejuje počasna krepitev naložb. Skrbi vrzel pri podjetniških vlaganjih, zlasti v inovacijsko podprto rast, kjer Slovenija zaostaja predvsem pri vlaganjih podjetij v neoprijemljivi kapital, povezan z digitalizacijo, kadri ter nadgradnjo organizacijskih in poslovnih procesov.

Podjetja v Sloveniji so pred letom 2008 glede na BDP investirala znatno več kot v EU, zadnjih deset let pa manj zaradi nizke dobičkonosnosti. Dobički podjetij v deležu BDP so namreč v Sloveniji znatno nižji kot v povprečju EU (več kot 3,5 odstotne točke), pa tudi vodilnih inovatork in višegrajske skupine, čeprav podjetja za naložbe namenjajo relativno večji delež svojih dobičkov kot v povprečju navedenih skupin držav.

Po anketi Evropske investicijske banke (EIB) slovenska podjetja med glavnimi ovirami za vlaganja navajajo razpoložljivost usposobljene delovne sile (85 odstotkov), stroške energije (76 odstotkov) in negotovost glede prihodnosti (75 odstotkov). Dostop do digitalne infrastrukture je kot oviro navedlo 28 odstotkov podjetij v Sloveniji, ustrezno transportno infrastrukturo pa 44 odstotkov.

Struktura podjetniških vlaganj sicer kaže postopno preusmerjanje v neoprijemljivi kapital, predvsem v IKT, vendar z izjemno nizkih ravni. To potrjujejo podatki EIB za lani. Ti kažejo, da so slovenska podjetja po deležu naložb v zgradbe, infrastrukturo, stroje in opremo na četrtem mestu med državami EU, nadpovprečna so tudi pri naložbah v raziskave in razvoj (šesto mesto v EU), ki so sicer del neoprijemljivega kapitala.

Slovenija pa izrazito zaostaja pri vlaganjih v (pre)usposabljanje obstoječih kadrov (šele na 24. mestu v EU), kar je pomembna razvojna slabost v času digitalne preobrazbe.

Tudi pri drugih oblikah neoprijemljivih vlaganj podjetja izrazito zaostajajo: pri programski opremi, podatkovnih zbirkah, IKT omrežjih in spletnih aktivnostih so šele na 20. mestu, pri investicijah v usposabljanje zaposlenih ter izboljšave organizacijskih in poslovnih procesov pa na 23. mestu v EU.

Naložbe v zasebnem sektorju omejuje premalo spodbudno poslovno okolje, po ocenah podjetij zlasti pretirana birokracija in neugoden davčni sistem. Naložbe podjetij dodatno zavira skromno razvit trg kapitala, piše v poročilu o razvoju.

Digitalizacija po polžje

Skrbi tudi izrazito nazadovanje na področju digitalizacije, ugotavljajo pri Umarju. Gospodarstvo pri tem izgublja korak z EU in primerljivimi skupinami držav. Zaostanek je še posebej izrazit pri malih in srednjih podjetjih. Leta 2025 je vsaj visoko digitalno intenzivnost (DI) dosegalo 32 odstotkov podjetij, kar Slovenijo uvršča na 18. mesto v EU (12. mesto leta 2021). To je ob bok višegrajskim državam, a zaostanek za povprečjem EU (šest odstotnih točk).

V letih 2021–2025 se je delež podjetij z vsaj visoko DI povečal le zasedem odstotnih točk, pri čemer je bilo uspešnejših 23 držav, najbolj Belgija in Nizozemska z rastjo za 28 oziroma 27 odstotnih točk. Tretjina slovenskih podjetij ima še vedno zelo nizko DI.

Digitalna intenzivnost po dejavnostih kaže velike razlike; najbolj zaostajajo gradbeništvo in predelovalne dejavnosti. Največji delež podjetij z vsaj visoko DI (77 odstotkov) je v IKT, vendar je tudi tu zaostanek za vodilnimi inovatorkami.

Podjetja še vedno temeljijo predvsem na tradicionalnih poslovnih modelih, kar omejuje prehod v višjo razvojno fazo. Dobra so v industrijski robotizaciji in informacijski integraciji v dobavne verige, kar podpira močno dobaviteljsko vlogo v mednarodnih verigah vrednosti, vendar ro ne zadošča pa za prehod med razvitejše države.

Ob tem podjetja vse bolj zaostajajo pri uvajanju naprednejših tehnologij (industrija 4.0), torej pri prehodu v podatkovno podprto poslovanje, in pri intenzivnejši avtomatizaciji proizvodnje in poslovanja, kar kaže tudi nazadovanje pri uporabi umetne inteligence v proizvodnji in še posebej pri avtomatizaciji in podpori odločanju.

Ne znamo prodati inovacij

Največji izziv ostaja uvajanje novih poslovnih modelov in razvoj kompleksnejših izdelkov z visoko dodano vrednostjo, ki temeljijo na prebojnih inovacijah. Delež podjetij, ki uvajajo nove proizvode za trg, torej takšne z največjim potencialom za dvig dodane vrednosti, je med državami EU sicer velik (5. mesto), a z njimi ustvarjajo malo prihodkov (20. mesto).

Predvsem srednja in velika podjetja s takšnimi izdelki ustvarijo bistveno manj prihodkov kot podjetja iz drugih skupin drža; srednja podjetja kar petkrat kot v vodilnih inovatorkah, velika pa skoraj polovico manj.

Težava je v premajhni ambicioznosti, da bi od inoviranja, ki temelji predvsem na poglabljanju obstoječega znanja, prešli k raziskovanju novih področij na podlagi eksperimentiranja in prebojnih inovacij.

To je deloma posledica premajhnih vlaganj v raziskave, razvoj in digitalizacijo, predvsem pa prepočasnega uvajanja novih (digitalnih) poslovnih modelov ter preveč konservativnih strateških, organizacijskih in kadrovskih praks, vključno z razvojem kadrov, ugotavljajo državni analitiki. Podatki o uporabi podatkovne analitike strank kažejo, da Slovenija na tem področju precej zaostaja za najuspešnejšimi državami, še ugotavljajo na Umarju.